企業分析をしようと貸借対照表を見てみたけれど、ごちゃごちゃしていてわかりにくい印象がありませんか?

あらたくん

あらたくん細かい数字がいっぱいあって複雑そうだよね

ひとつひとつの数字に意識が行きがちですが、大きな枠組みでとらえることですっきりと理解できるようになります。

まずは貸借対照表に慣れて企業分析の第一歩を踏み出しましょう!

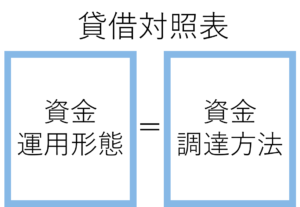

- 貸借対照表の右側は資金の調達方法、左側は資金の運用形態

- 大きく5つのセクションに分けて考える

貸借対照表とは?

貸借対照表とは決算日時点での会社のお金をどのように調達して、どう運用しているかを一覧にした書類のことです。

決算日とは

一定期間(多くは1年間)の経営状態を精算する日のことです。決算日は会社ごとに異なります。

例えば決算日が3月31日の場合、前の年の4月1日から3月31日までの資金のやり取りをまとめます。

英語でバランスシート(Balance sheet)というためB/Sと略されることもあります。

右側に資金調達の方法が、左側に調達した資金の運用形態が記載されます。

いちかわ先生

いちかわ先生貸借対照表の左側を借方、右側を貸方といいます

またその成り立ちから、右側と左側の合計金額は必ず一致します。

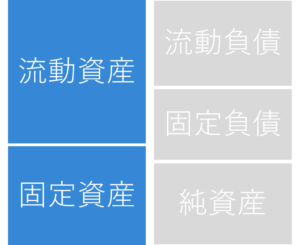

貸借対照表の左側は資産

会社は調達した資金を資産という形で運用しており、資産には現金や預金、土地、建物などがあります。

会社の所有する資産は左側に記載されます。

また、資産は大きく流動資産と固定資産に分けられます。

流動資産には現金や預金などの1年以内に現金化できる資産が含まれます。

固定資産には土地や建物など1年以内に現金化できない資産が含まれます。

さくらさん

さくらさんすぐに使えるお金かどうかってことね

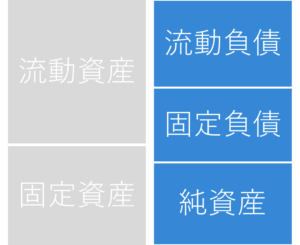

貸借対照表の右側は負債と純資産

貸借対照表の右側には会社の資金の調達方法が記載されています。

資金の調達方法には2通りあり、1つは借金として調達する方法、もう1つは株主からの出資や過去の利益の積み重ねによる方法です。

借金として調達した資金を負債、株主からの出資や利益の積み重ねで調達した資金を純資産といいます。

負債は流動負債と固定負債に分けられ、1年以内に返済しなければならないものを流動負債、返済まで1年以上の猶予があるものを固定負債といいます。

あらたくん

あらたくん流動資産、固定資産とおなじ考え方だね

純資産は株主が会社のために出資した資金や会社がため込んだ利益のため、返済の必要がない資金です。

いちかわ先生

いちかわ先生資産=負債+純資産の関係になっています

5つの項目のバランスで安全性を把握

会社によって流動資産、固定資産、流動負債、固定負債、純資産の割合は様々で、それぞれのバランスよって安全性をチェックすることができます。

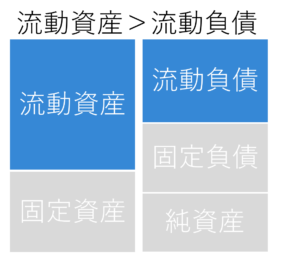

流動資産と流動負債のバランス

流動負債は1年以内に返済しなければならないお金なので、同じく1年以内に現金化できる流動資産と比較することで安全性の指標となります。

流動資産が流動負債より多ければ、とりあえず当面の資金繰りは問題ないといえます。

さくらさんすぐに現金化できるお金が多いと安心ね

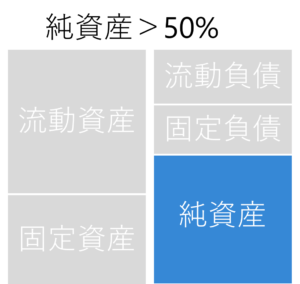

純資産のバランス

純資産は負債と異なり返済しなくてもよいお金です。

資産全体(総資産といいます)に対する純資産の割合が安全性の指標となります。

一般的に純資産は全体の30~40%であることが多く、50%を超えているような企業はかなり安全性が高いといえます。

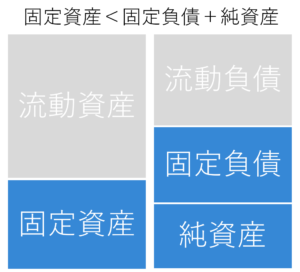

固定資産と固定負債+純資産のバランス

固定資産は1年以内に現金化することが難しいお金です。

固定資産の購入に1年以内に返済しなければならない流動負債をあててしまうと返済できなくなってしまう可能性があります。

そこで固定資産の資金源としては固定負債+純資産をあてがうのが適切です。

固定資産<純資産となるのがもっとも安全性が高いのですが、とりあえず固定資産<固定負債+純資産となっていればよしとします。

実際の貸借対照表をみてみよう

それではこれまでの内容をふまえて実際の貸借対照表をみてみましょう。

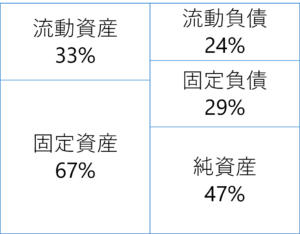

下の表はビールや清涼飲料水で有名なキリンホールディングスの貸借対照表を簡単にまとめたものです。

実際にはもっと細かく記載されていますが、5つの項目を抜き出すとこうなります。

このままだとわかりにくいので、それぞれの割合を計算して図にすると次のようになります。

あらたくん

あらたくん比較しやすくなったね

流動資産33%に対して流動負債24%と流動資産>流動負債となっているため資金繰りは問題なさそうです。

純資産の割合は47%で50%には達していませんがまずまずといったところです。

固定資産67%に対して固定負債+純資産76%とこちらも問題なさそうです。

以上のように、ざっくりではありますが企業の経営状態を把握することができました。

まとめ

今回は貸借対照表の見方について解説しました。

貸借対照表でおさえておくポイントは以下の通りです。

- 貸借対照表の右側は資金の調達方法、左側は資金の運用形態

- 流動資産、固定資産、流動負債、固定負債、純資産のバランスが大切

大きな枠組みでとらえることで難しそうにみえる貸借対照表も理解しやすくなります。

コメント