貸借対照表と同じくらい重要な決算書類のひとつが損益計算書です。

損益計算書も複雑そうに見えますが、構造を理解すればそれほど難しくありません。

さくらさん

さくらさん損益計算書も貸借対照表と同じなのかな?

貸借対照表は資金の調達方法と運用形態を一覧にしたものです。

一方、損益計算書は会社が1年間でどのくらい利益をあげ、どのくらい経費がかかったか計算する書類です。

貸借対照表がある時点での資産や負債を表すのに対し、損益計算書は1年間のお金のやり取りの結果をまとめたものという違いがあります。

いちかわ先生

いちかわ先生損益計算書は英語でProfit & Loss StatementというためP/Lと略されます

それでは損益計算書の見方について学んでいきましょう。

- 損益計算書には5種類の利益が書かれている

- 損益計算書は「比較」することが重要

損益計算書の構造

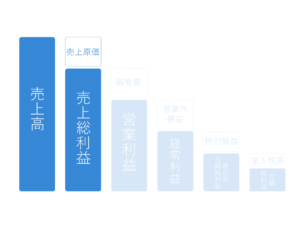

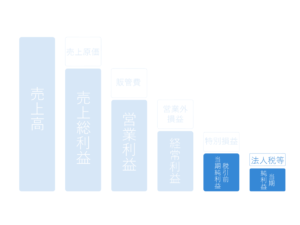

損益計算書は、商品やサービスを提供した際に受け取る金額の合計である売上高からはじまり、そこから各種費用を引いて5種類の利益を計算します。

売上総利益

商品やサービスにかかった金額を売上原価といいます。

売上高から売上原価を引いた金額を売上総利益といいます。

いちかわ先生売上総利益は粗利ともいいます

仕入れにどれくらいの利益が上乗せされているかを表しており、会社の利益を総合的に把握できるもっとも基本的な利益です。

あらたくん

あらたくん売上総利益=売上高―売上原価だね

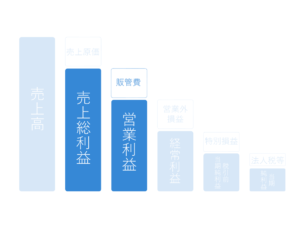

営業利益

売上総利益から販売費および一般管理費(販管費)を引いたものが営業利益です。

販管費とは営業費用や広告宣伝費、管理費など商品やサービスを売り上げるために間接的にかかった費用のことです。

事業による収益力を表す利益です。

さくらさん

さくらさん営業利益=売上総利益―販管費ね

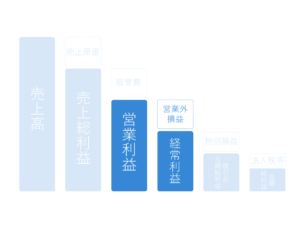

経常利益

経常利益とは営業利益に営業外収益を足し合わせて、営業外費用を差し引いた利益のことです。

営業外収益には受取利息や受取配当金、営業外費用には支払利息や為替レートによる損失などが含まれます。

本業以外の活動によって一定の間隔で発生する収益や費用を計算したもので、会社の財務関係まで含めた利益獲得能力を表します。

あらたくん経常利益=営業利益+(営業外収益―営業外費用)だね

いちかわ先生営業外収益―営業外費用を営業外損益といいます

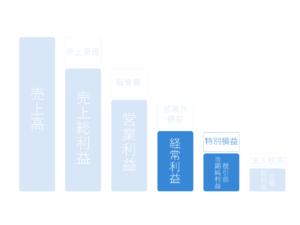

税金等調整前当期純利益

経常利益に特別利益を足し合わせて、特別損失を差し引いた利益が税金等調整前当期純利益(税引前当期純利益)です。

土地・建物の売却や自然災害など、ある時期にだけ特別に発生した利益や損失を計算したものです。

さくらさん税引前当期純利益=経常利益+(特別利益―特別損失)ね

いちかわ先生特別利益―特別損失を特別損益といいます

当期純利益

金等調整前当期純利益から税金である法人税等を差し引いた利益が当期純利益です。

最終的な利益であり、株主に対しての配当金のベースとなります。

損益計算書からわかること

あらたくん

あらたくん5種類の利益があることはわかったけど、どうやって活用したらいいのかな?

損益計算書におけるそれぞれの利益の割合は、業種や会社によって異なります。

そこで最も有効な方法は比較をすることです。

そのやり方としては、時系列で比較する方法と同業他社と比較する方法があります。

時系列で比較しよう

どの会社も業績を大きくすることを目標としています。

決算ごとに利益が増えているかどうか時系列で比較することで、その会社の経営が順調かどうかを判断することができます。

たとえば、ある会社の前年度と今年度の損益計算書が以下の通りだったとします。

売上高は増えていますが売上総利益は減っています。

売上総利益は売上高―売上原価なので、売上原価が増加したことが売上総利益の減少につながったと考えられます。

原材料費の高騰があったけれども十分に商品の値段を上げることができなかったのかもしれません。

また商品の値段を下げることで販売数は増えたけれども利益は少なくなってしまったのかもしれません。

理由はいろいろと考えられますが、時系列で比較することでどこに問題があるのかがわかりやすくなります。

あらたくん自分なりに原因を考えてみるのが大切だね

同業他社と比較しよう

同業他社と比較する場合は会社の規模に差があるため、金額をそのままでは比較することが困難です。

そこで売上高に対するそれぞれの利益の比率を比べます。

例えば売上高総利益率(粗利率)は売上高総利益÷売上高で計算されます。

多くの業界で売上高総利益率は20~30%のことが多いですが、製薬会社やゲーム会社は総利益率が60%~80%になっています。

さくらさん業種によって利益率は全然違うのね

製薬会社では研究開発費に多くの資金を投入していますが、薬の売上に対する原価はそれほど高くありません。

またゲーム会社も同様にソフト開発には資金を投じていますが、ソフトそのものの原価は高くありません。

業界によって標準となる利益率が異なるため、他社と比較する場合にはできるだけ同じ業種で比較することが望ましいのです。

いちかわ先生総利益率のほかに、営業利益率や販管費率などを比較することで会社の特徴をとらえることができます。

まとめ

今回は損益計算書の見方について解説しました。

損益計算書でおさえておくポイントは以下の通りです。

- 損益計算書には5つの利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)が書かれている

- 時系列で比較、同業他社との比較で読み解く

貸借対照表とおなじように、大きくとらえて比較することが大切です。

コメント